家居2.0时代,多数流通商将成为家居卖场规模扩张的炮灰与“废料”,与头部品牌定位相似的大众二三线跟随品牌代理商,将首当其冲。

中国家居市场经过二十多年的高速发展,目前已经从“1.0时代”进入“2.0时代”,典型标志是行业增速普遍下降,大众化市场价格战加剧。今年开年家居领域各行业普遍发生的“关店潮”,也是家居2.0时代到来的重要信号。

家居1.0时代,城镇居民的初次购房与初次装修所形成的“家居刚需”推动家居市场高速发展。进入家居2.0时代后,原有城镇居民住房、装修刚性需求的极大释放,二次消费高潮又没到来,家居装修市场因此出现了“中产阶级消费塌陷”、消费降级与消费升级并存的“消费分级”现象。

除了消费分级,家居2.0时代的市场环境的其他方面也发生了一些重大变化。以下是家居2.0时代家居建材市场环境的重大变化分析。

一、消费行为特征方面的变化

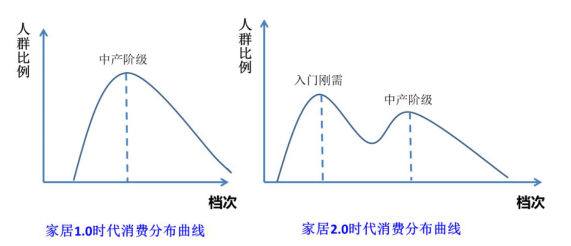

变化之一:消费“分级”,消费档次从1.0时代的单驼峰正态分布转变为2.0时代的双驼峰甚至三驼峰的复杂分级结构。

如上图所示, 1.0时代,家居消费市场主要由庞大的城镇居民的初次刚需消费构成。中国的城镇居民,绝大多数都是在结束福利分房政策以后的近二十多年内完成初次购房与初次装修的。虽然是初次消费的刚性需求,但收入阶层及消费档次高、中、低都有,呈正态分布,中档消费比例最高。

到了家居2.0时代,绝大多数城镇居民都已经完成了初次购房与初次装修,城镇居民的家居刚需消费被极大释放,二次装修消费高潮又没到来,因此出现了家居市场的“中产阶级消费塌陷”现象,消费结构从单驼峰正态分布演变塌陷成了双驼峰、三驼峰结构。右图的左边驼峰,主要由“农转非”人口的首次消费、刚性需求所形成。所谓“农转非”人口,是指原有的农村人口,大学毕业后在城市就业定居,或者为了子孙教育,就近在城镇购买商品房定居所新增的城镇人口。国家统计局的数据显示,中国的人口城镇化率,每年提高1%左右,平均每年新增1500万以上城镇人口。城镇化率提高,主要由“农转非”人口拉动,而非城镇人口的自然增长拉动。

例如2018年,城镇常住人口比上年末增加1790万人;乡村常住人口则比上年末减少1260万人;2018年城镇人口占总人口比重(城镇化率)为59.58%,比上年末提高1.06%。上述“农转非”人口,是中国城镇化率提高的主要贡献者,也是家居2.0时代家居刚性消费的主要拉动者。虽然都是刚性消费,但由于家居2.0时代的刚性消费人群发生了很大变化,消费结构因而也与1.0时代的城镇人口初次刚性消费具有很大不同,总体呈现为降级的“入门刚需”,而不是1.0时代的中档消费占主导。

近8年中国城镇化率变化趋势图,数据来源:国家统计局

在刚需消费降级的同时,另一方面又出现原有城镇居民二次消费的升级现象,在家居2.0时代消费分布曲线图中所示的第二个消费小驼峰,笔者称之为“中高产阶级升级消费驼峰”。对于房价过高已经不适合入门刚需人群置业的一线城市,则有可能直接表现为家居装修消费的总量下降与整体消费升级。

刚需消费人群变化导致的消费降级,使大众化家居产品市场遭遇了更为惨烈的价格战压力;而中高产阶级的二次及二次以上升级消费,则为当下的高端“小众品牌”提供了新的发展机会。

变化之二:中国即将步入中等发达国家成为“中产社会”,拥有世界上规模最大的中产阶层与中产阶级家居更新装修的升级消费市场。

2018年,中国国内生产总值超过90万亿元人民币,约合13.6万亿美元,占全球的1/6;人均GDP 9630美元,逐步逼近全球的人均水平(1.137万美元)。人均GDP过万美元,意味着中国将告别发展中国家步入中等发达国家与“中产社会”。并且,中国拥有世界上规模最大的中产阶级,与世界上最庞大的中高产阶级家居装修更新、消费升级市场。与入门刚需消费降级、惨烈价格战相比,未来中高产阶级的家居装修更新、消费升级需求却如火如荼,冰火两重天。

另一个值得关注的现象是,家居2.0时代随着高产阶级整体素质的提高,部分高产阶级告别土豪、炫耀、挥霍式消费而进行消费的“理性降维”。中产阶级的消费升级,加上部分高产阶级的理性降维消费,将成就规模可观的“轻奢侈”消费市场。虽然这种“轻奢侈”消费市场目前在多数城市还未形成高潮,但从最近家居装修“轻奢风”的突然爆发看来,距离形成高潮已经为时不远,蕴藏着巨大的市场机会。

变化之三:消费者主权意识觉醒与消费的理性回归。

经历过家居1.0时代的初次消费的经验积累,家居2.0时代的中高产阶级的消费行为逐步成熟理智,消费主权意识觉醒。加之互联网的发展导致第三方的品牌信息与产品信息的易得,消费者尤其是高素质的中高产阶层不再一味追求品牌名气所带来的消费“安全”与“面子”、不再盲目交“智商税”满足购买的安全感与消费的虚荣心,转而追求产品的内在品质与价值;家居1.0时代,消费者买“记住的品牌”“有面子的品牌”,家居2.0时代很多人转向购买 “有价值的产品”。消费者的这一重大行为变化,将对企业的诸多经营策略如产品策略、传播推广策略、定价策略等都具有深远影响。

二、产品销售与信息传播渠道方面的特征变化

产品销售渠道变化:房地产商、家装公司跨界打劫,加之家居卖场自身不断扩张导致严重过剩,家居卖场流量日益枯竭,家居建材流通面临“三座大山”的压迫,家居建材厂商尤其是流通商,生存与赢利状况日益恶化。

家居1.0时代的前中期,商品房主要为毛坯房,房地产商尚未介入家居建材产品流通。而现如今,房地产商通过精装房及“拎包入住”等业务,实施对家居建材流通的跨界打劫,严重稀释了传统零售的流量,大大降低了流通的毛利水平。工程精装房业务,毛利率低、应收账款账期长、资金风险高,对于广大家居建材厂商都是鸡肋,食之无味、弃之可惜。

家装公司则早在家居1.0时代的中期,就已经凭借其盘踞流量入口的优势,通过“大包”“整装”、佣金扣点等方式强势界入家居建材流通领域,侵蚀着家居建材流通的利润。在竞争更为激烈的家居2.0年代,家装公司迫于价格竞争与赢利压力,对上游材料商的盘剥会更加严重。目前,家居建材厂商与家装公司或家装设计师的合作“返利扣点”,一般都在20%-30%部分甚至高达40%-50%。流通商如果没有超高的毛利率支撑,已经完全无利可图,也属于鸡肋业务。

家居卖场方面,以居然之家、红星美凯龙为代表的家居卖场飞速扩张。

2018年末,红星与居然的卖场数量均超过了300家,而且都计划继续快速增加卖场,卖场供给过剩。例如,居然之家2018年净增加卖场56家,年末已开业卖场303家,总经营面积超过1200万平方米,2019年计划新开卖场100家以上,年底累计超过400家,并计划未来3-5年,店面数量达到600家店,8-10年内,店面数量达到1200家;红星美凯龙2017年净增卖场56家、2018年净增卖场52家,截止2018年底已开业卖场308家,总经营面积1894万平方米。在卖场供给过剩、流量枯竭的情况下,卖场租金仍然只涨不跌。现如今,全国家居卖场每平方米的营业面积年均营业额只有6000-7000元。以居然之家为例, 2018年对外公布的销售额为750亿元,平均每平方米营业面积年销售额为6250元。而家居产品零售的平均保本营业额,至少要1万元/㎡以上;也就是说,家居卖场中的店面零售平效,即使达到了卖场的平均水平也是亏损的。由此推测,家居卖场中的零售店铺,目前大多数处于亏损状态,流通商的生存与赢利状况非常不乐观。可以说,家居2.0时代,多数流通商将成为家居卖场规模扩张的炮灰与“废料”,与头部品牌定位相似的大众二三线跟随品牌代理商,将首当其冲。

销售渠道的上述变化,将极大降低卖场自然客流量、极大拉高流量成本,流量转化率与客单值偏低的大众化品牌代理商生存日益艰难。

信息传播渠道的变化:信息传播从单向的品牌知名度传播为主,转向深度的、双向的内容传播为主。

家居1.0时代的前中期,互联网尚不发达,信息传播主要以宣传画册、电视、广播、报刊杂志、户外、楼宇、车身车亭等传统媒体的单向信息传播为主。这些传统媒体,多数按“时长”“版面”收费,因此不适合做深入细致的内容传播,而以知名度传播为主,寄希望通过良好的广告创意、高频投放提高关注度与记忆度,图个“听说过”。在上个年代,眼球与流量都没有被充分稀释,家居企业大多处于创业初中期,知名品牌缺乏,因此,仅凭单向传播所达到的“听说过”,也能较好地促进销售。此外,中国的家居建材企业,在1.0时代都是白手起家从无到有,都没有什么技术积累,创新能力有限,主要通过学习模仿参与竞争,多数企业产品同质化,也不适合做深度内容传播,“知名度竞争”反而更为有效。消费者方面,多数是初次购买、经验缺乏,购买决策比较感性,愿意“交智商税”为品牌名气买单、为面子买单。

到了家居1.0时代的中后期,互联网迅猛发展,双向的、深度的内容传播已经具备了客观的媒体基础。加之消费行为的成熟与理性,很多二次购买的消费者,已经不再满足于交“智商税”购买“听说过”的品牌、“名气大”的品牌,转而追求“有价值的产品”、用户体验与口碑好的品牌,传统媒体的知名度传播效用大大下降。进入家居2.0时代,双向的、深度的内容沟通已经势在必行,尤其是对于那些创新差异化、强调价值创新、“有故事可说”的品牌与产品。互联网时代第三方信息的易得性,也使得消费者的沟通与信息偏好产生了重大变化。

移动互联的飞速发展,则使消费者眼球高度集中于手机,传统媒体的传播效用因此进一步大大下降。互联网欠发达的年代,邻居之间形同路人很少交往,即使是亲友同学日常也较少联系,消费者体验的传播面与影响面非常有限,用户口碑体验与产品价值无法双向、深度传播。而现如今,微信群、朋友圈等社交新媒体,无限放大了消费者体验的影响面,也使双向、多向的深度口碑传播与价值传播成为可能与必要。

家居2.0时代,家居建材企业的传播推广策略,需要根据消费者“眼球”的变化及信息获取偏好的变化,做出重大调整。

三、竞争格局方面的特征变化

竞争格局特征之一:家居2.0时代,大众刚需市场是少数头部品牌的惨烈战场,也是大众化二三线品牌的坟墓。

家居1.0时代,多数企业处于创业初中期,相互之间的规模、实力差距不大,“马太效应”尚不明显,加之巨大的“刚需红利”“普及红利”“流量红利”,二三线品牌也可以很好地生存。

而到了家居2.0时代,家居行业多数领域巨头已形成。出于对市场份额及“江湖地位”的贪婪争夺,多数头部品牌的核心“领地”(目标市场)主要集中在产品差异小、容量大的大众化市场,同质化的大众市场竞争异常激烈。进入家居2.0时代以后,刚需消费降级,头部品牌基于持续成长的欲望实施降维打压,导致入门刚需市场竞争异常惨烈,“有销量没利润”是常态,已经几乎没有新的成长机会。可以说,在家居2.0时代,大众刚需市场,是少数头部品牌的惨烈战场,也是大众化的二三线品牌的坟墓。尽管头部品牌的主要目标对手不在二三线品牌,但神仙打架、凡人遭殃,近期的家居行业关店潮,就是这一趋势的典型反映。即使是头部品牌,在其经销商群体中也存在明显的马太效应,少数超级巨商贡献了大多数销售额。头部品牌的众多中小经销商,由于没有获得足够的市场份额领先优势,在低客单值、低毛利率、高流量成本、高经营费用、厂家给予的高投入压力等多重压力下,可能与二三线跟随品牌代理商一样遭遇亏损倒闭的命运。

竞争格局特征之二:差异化的小众市场需求、中高产阶级的升级消费需求普遍没被充分满足,仍有较好的市场机会。

与入门刚需市场不同的是,差异化的小众市场及中高产阶级的升级消费市场领域,在家居2.0时代却存在不错的市场机会。这主要因为:

其一,家居1.0时代,大多数家居企业都是依赖学习模仿获得发展的,产品同质化程度较高,差异化的小众市场需求没有得到足够重视,个性化需求没有被很好满足。

其二,中高产阶级的升级消费将逐步进入高潮,小众的个性需求市场,如以往小众的“轻奢侈”家居市场容量将快速扩大。任何大众市场,最初都是从小众引领的,其后因大众跟随而延展;符合未来消费发展趋势的小众市场,可能成长为规模化的大市场。

例如:当年的强化地板与实木地板相比是小众市场,因为被圣象等企业成功推广,现今已成为规模化的大众市场,占到整个地板市场份额的3/4。智能马桶,曾经极其小众,现今的市场份额快速扩大,未来可能成为大众市场。智能门锁,几年前渗透率还不足5%,现如今每年市场需求几百、上千万套,成就了凯迪仕等优秀品牌;凯迪仕成立只有五六年,上年销售额突破6亿元,并且还在继续维持高速成长。“小众”的智能晾衣机,也成就了晾霸等企业的快速成长,今后可能成为阳台必配产品,市场容量不在洗衣机之下。与当年的成品家具、木工现场打造家具相比,定制家具也曾是非常小众的市场,但短短十几年间,就颠覆了当年大众的成品家具,成就了9家上市公司,规模最大的目前年销售额已过百亿。

中国近3亿套的城镇存量住宅的重装升级潜在市场机会,则为众多的“小众”品牌发展提供了无限的可能。今日小众,明日可能就是容量惊人的大众;小众突破边界,如产品线、定位的延伸拓展,就是大众。当年的小众仿古砖品牌马可波罗,通过产品与定位的边界拓展,成就了今日中国瓷砖行业的领导品牌。

家居行业以外,这种小众颠覆大众、演变为大众的案例则更是不胜枚举。例如,当年作为手机行业“外行”的三星、苹果等,凭借小众的智能手机,几年时间就颠覆了世界老大老二的诺基亚、摩托罗拉。

如上分析,相比家居1.0时代,家居2.0时代的市场环境,在消费特征、竞争格局、销售渠道、信息传播渠道等方面都发生了很大变化。市场环境的变化,要求家居建材厂商做出经营策略的适应性调整。

苏公网安备 32118102000779号

苏公网安备 32118102000779号